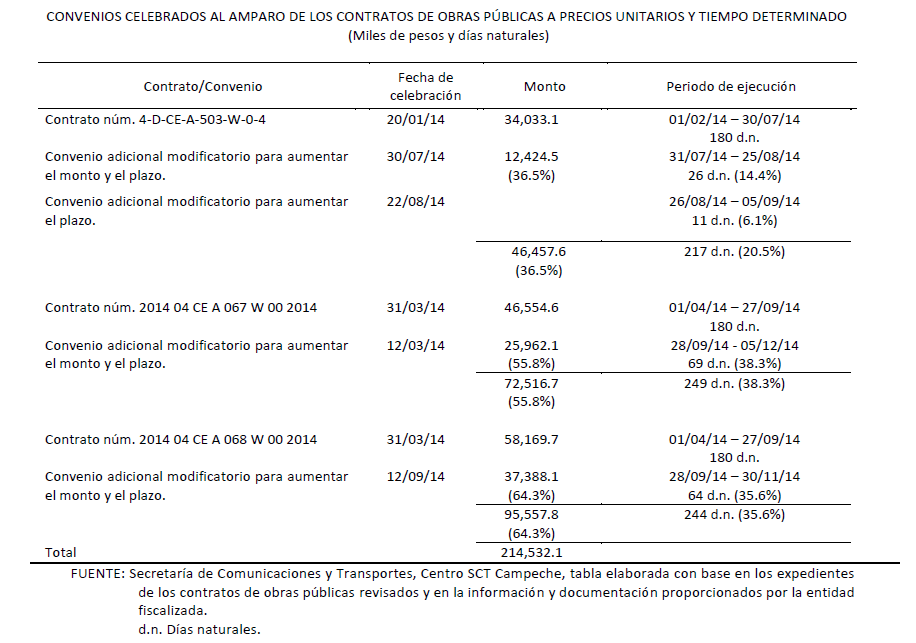

La ASF requirió a la SCT que recupere lo pagado indebidamente a las constructoras de Ramón Espínola y Augusto Gordillo –los 2 muy cercanos a “Alito”-, en la construcción del tramo entre el entronque de Lerma y de la Autopista Champotón-Campeche, del Libramiento.

La ASF requirió a la SCT que recupere lo pagado indebidamente a las constructoras de Ramón Espínola y Augusto Gordillo –los 2 muy cercanos a “Alito”-, en la construcción del tramo entre el entronque de Lerma y de la Autopista Champotón-Campeche, del Libramiento.  La Auditoría Superior de la Federación también descubrió que una obra contratada en 138 millones inicialmente, acabó pagándose un 54.6 por ciento más cara por convenios modificatorios, para totalizar 214 millones de pesos. Por Daniel Sánchez CAMPECHE, Cam. 26 de febrero del 2016.- Las empresas campechanas Constructores Unidos de Campeche S.A. de C.V. (CUCSA), de Ramón Espínola Toraya, y Constructora Gordillo, de Augusto Gordillo Díaz –los dos muy cercanos al ilegítimo y espurio Alejandro Moreno Cárdenas-, recibieron pagos indebidos por tres millones 780 mil 220 pesos de la Secretaría de Comunicaciones y Transportes (SCT) en la construcción del tramo entre el entronque Lerma y el de la Autopista Champotón-Campeche. Estos 10 kilómetros del Libramiento Campeche, fundamentalmente para favorecer a la familia del fallecido ex secretario de Gobernación panista, Juan Camilo Mouriño Terrazo, y a su desarrollo turístico inmobiliario denominado Campeche Country Club, terminaron costando un 54.6 por ciento más que lo contratado inicialmente, ya que a los tres contratos, por un monto de 138 millones 757 mil 400 pesos, se le hicieron convenios modificatorios por 75 millones 774 mil 700 pesos. La Auditoría Superior de la Federación (ASF) también detectó diferencias por un monto de 28 millones 622 mil 300 pesos, integrados por los 98 mil 300 de la inversión modificada y ejercida por 183 millones mil 700 establecida en la Cuenta de la Hacienda Pública Federal de 2014, contra el monto de la última adecuación presupuestaria proporcionada por 183 millones 100 mil pesos; y por los 28 millones 523 mil 900 pesos consignados en la documentación proporcionada por la entidad por 211 millones 525 mil 600, contra lo reportado como ejercido en la Cuenta Pública de 2014. El organismo fiscalizador realizó una auditoría de inversiones físicas, en un universo seleccionado de 215 millones 704 mil 100 pesos y una muestra de 211 mil 525 mil 600, ejercidos en tres contratos de obras públicas, que representó el 97.6 por ciento del total, en el ejercicio 2014, en el proyecto 12096240001 “Libramiento de Campeche, Tramo Entronque Lerma-Entronque Autopista Champotón-Campeche”, a cargo de la SCT. La ASF recordó que el proyecto consiste en la modernización del libramiento de Campeche, en su tramo del kilómetro 0 al kilómetro 10, en el estado de Campeche. “Con dicha modernización, se mejorarán las condiciones de circulación del tránsito local, el cual se verá beneficiado con el aumento de las velocidades de operación, la reducción de los tiempos de recorrido y de los costos de operación de los diferentes tipos de vehículos, además de mejorar la actividad económica y productiva de la región norte del estado, al contar con mejor infraestructura de acceso”, expresó. “Por su importancia en el proyecto carretero, se revisaron tres contratos de obras públicas nums.4-D-CE-A-503-W-0-4, 2014 04 CE A 067 W 00 2014 y 2014 04 CE A 068 W 00 2014, contratados en el caso del primero con la Constructora Gordillo, S.A. de C.V., y Constructores Unidos de Campeche, S.A. de C.V., en el segundo con Constructora Gordillo, S.A. de C.V, y el tercero con Constructores Unidos de Campeche, S.A. de C.V., así como los convenios modificatorios respectivos”, precisó. Las diferencias de obras pagadas Entre los resultados, la Auditoría determinó un pago indebido por un monto de un millón 433 mil 700 pesos, integrados por 44 mil en el concepto número 15 “Terraplén. Para noventa y cinco por ciento…”; tres mil 400 en el concepto número 16 “Terraplén. Capa subrasante para cien por ciento…”; un millón 20 mil 600 en el concepto número 17 “Formación de la parte de los terraplenes y de sus cuñas de sobreancho…”; 181 mil 100 en el concepto número 50 “Subbase compactada al 100% del banco que elija el contratista…”; 139 mil en el concepto número 51 “Base hidráulica p.u.o.t. compactada al cien por ciento…”; 41 mil 400 en el concepto extraordinario número 05 “Suministro y colocación de cajón prefabricado de concreto…”; y cuatro mil 200 en el concepto extraordinario número 08 “Banqueta en camellón central de concreto hidráulico hecho en obra reforzada con malla…”. En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada o instancia competente procederá, en el plazo establecido, a la recuperación del monto observado. Se halló también un pago indebido por un monto de dos millones 346 mil 500 pesos, integrados por 192 mil 100 en el concepto número 5 “Excavación en cajas, en zonas inestables para desplante de terraplenes…”; 212 mil 800 en el concepto número 9 “Compactado al 95% para la capa subyacen…”; 210 mil en el concepto número 10 “Terraplén compactado al 100% para la capa subrasante…”; y un millón 731 mil 600 en el concepto número 11 “formación de la parte de los terraplenes y de sus cuñas de sobre ancho…”. En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada o instancia competente procederá, en el plazo establecido, a la recuperación del monto observado.

La Auditoría Superior de la Federación también descubrió que una obra contratada en 138 millones inicialmente, acabó pagándose un 54.6 por ciento más cara por convenios modificatorios, para totalizar 214 millones de pesos. Por Daniel Sánchez CAMPECHE, Cam. 26 de febrero del 2016.- Las empresas campechanas Constructores Unidos de Campeche S.A. de C.V. (CUCSA), de Ramón Espínola Toraya, y Constructora Gordillo, de Augusto Gordillo Díaz –los dos muy cercanos al ilegítimo y espurio Alejandro Moreno Cárdenas-, recibieron pagos indebidos por tres millones 780 mil 220 pesos de la Secretaría de Comunicaciones y Transportes (SCT) en la construcción del tramo entre el entronque Lerma y el de la Autopista Champotón-Campeche. Estos 10 kilómetros del Libramiento Campeche, fundamentalmente para favorecer a la familia del fallecido ex secretario de Gobernación panista, Juan Camilo Mouriño Terrazo, y a su desarrollo turístico inmobiliario denominado Campeche Country Club, terminaron costando un 54.6 por ciento más que lo contratado inicialmente, ya que a los tres contratos, por un monto de 138 millones 757 mil 400 pesos, se le hicieron convenios modificatorios por 75 millones 774 mil 700 pesos. La Auditoría Superior de la Federación (ASF) también detectó diferencias por un monto de 28 millones 622 mil 300 pesos, integrados por los 98 mil 300 de la inversión modificada y ejercida por 183 millones mil 700 establecida en la Cuenta de la Hacienda Pública Federal de 2014, contra el monto de la última adecuación presupuestaria proporcionada por 183 millones 100 mil pesos; y por los 28 millones 523 mil 900 pesos consignados en la documentación proporcionada por la entidad por 211 millones 525 mil 600, contra lo reportado como ejercido en la Cuenta Pública de 2014. El organismo fiscalizador realizó una auditoría de inversiones físicas, en un universo seleccionado de 215 millones 704 mil 100 pesos y una muestra de 211 mil 525 mil 600, ejercidos en tres contratos de obras públicas, que representó el 97.6 por ciento del total, en el ejercicio 2014, en el proyecto 12096240001 “Libramiento de Campeche, Tramo Entronque Lerma-Entronque Autopista Champotón-Campeche”, a cargo de la SCT. La ASF recordó que el proyecto consiste en la modernización del libramiento de Campeche, en su tramo del kilómetro 0 al kilómetro 10, en el estado de Campeche. “Con dicha modernización, se mejorarán las condiciones de circulación del tránsito local, el cual se verá beneficiado con el aumento de las velocidades de operación, la reducción de los tiempos de recorrido y de los costos de operación de los diferentes tipos de vehículos, además de mejorar la actividad económica y productiva de la región norte del estado, al contar con mejor infraestructura de acceso”, expresó. “Por su importancia en el proyecto carretero, se revisaron tres contratos de obras públicas nums.4-D-CE-A-503-W-0-4, 2014 04 CE A 067 W 00 2014 y 2014 04 CE A 068 W 00 2014, contratados en el caso del primero con la Constructora Gordillo, S.A. de C.V., y Constructores Unidos de Campeche, S.A. de C.V., en el segundo con Constructora Gordillo, S.A. de C.V, y el tercero con Constructores Unidos de Campeche, S.A. de C.V., así como los convenios modificatorios respectivos”, precisó. Las diferencias de obras pagadas Entre los resultados, la Auditoría determinó un pago indebido por un monto de un millón 433 mil 700 pesos, integrados por 44 mil en el concepto número 15 “Terraplén. Para noventa y cinco por ciento…”; tres mil 400 en el concepto número 16 “Terraplén. Capa subrasante para cien por ciento…”; un millón 20 mil 600 en el concepto número 17 “Formación de la parte de los terraplenes y de sus cuñas de sobreancho…”; 181 mil 100 en el concepto número 50 “Subbase compactada al 100% del banco que elija el contratista…”; 139 mil en el concepto número 51 “Base hidráulica p.u.o.t. compactada al cien por ciento…”; 41 mil 400 en el concepto extraordinario número 05 “Suministro y colocación de cajón prefabricado de concreto…”; y cuatro mil 200 en el concepto extraordinario número 08 “Banqueta en camellón central de concreto hidráulico hecho en obra reforzada con malla…”. En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada o instancia competente procederá, en el plazo establecido, a la recuperación del monto observado. Se halló también un pago indebido por un monto de dos millones 346 mil 500 pesos, integrados por 192 mil 100 en el concepto número 5 “Excavación en cajas, en zonas inestables para desplante de terraplenes…”; 212 mil 800 en el concepto número 9 “Compactado al 95% para la capa subyacen…”; 210 mil en el concepto número 10 “Terraplén compactado al 100% para la capa subrasante…”; y un millón 731 mil 600 en el concepto número 11 “formación de la parte de los terraplenes y de sus cuñas de sobre ancho…”. En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada o instancia competente procederá, en el plazo establecido, a la recuperación del monto observado.

previous

next