La Auditoría Superior de la Federación reporta en su Informe General sobre la Cuenta Pública del 2015, que descubrió un subejercicio de 105.2 millones y anomalías por 122 millones en la aplicación del gasto federalizado por parte de la administración de Alejandro Moreno y gobiernos municipales.

Por Daniel Sánchez

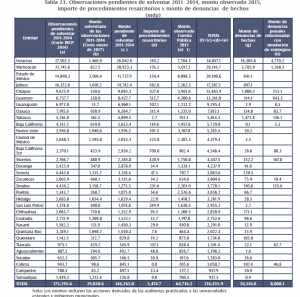

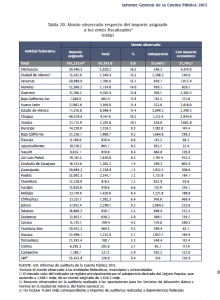

CAMPECHE, Cam. 7 de marzo del 2017.- En su Informe General sobre la Cuenta Pública del 2015, la Auditoría Superior de la Federación (ASF) informó que la administración de Alejandro Moreno Cárdenas tuvo un monto total “observado” por 227.3 millones de pesos, de los cuales 105.2 millones fueron por recursos no ejercidos y 122 millones por irregularidades con impacto económico.

Con este monto pendiente de solventar, el gobierno del Estado de Campeche suma 957.9 millones de pesos por aclarar entre los años 2011 y 2015, ya que entre 2011 y 2014, las observaciones fueron por 780.5 millones, de los cuales sólo se han solventado 83.2 millones, quedando pendientes 697.3 millones de pesos por aclarar, y 33.4 millones en procedimientos resarcitorios.

Además, según el documento del organismo fiscalizador federal, hay también 20.9 millones de pesos en denuncias de hechos de posible carácter delictuoso en el ejercicio de los recursos del gasto federalizado, que se están ventilando ante las autoridades judiciales.

La ASF señaló que la existencia de recursos no ejercidos o no aplicados con oportunidad que, en el caso de Campeche, fueron por 105.2 millones de pesos, “es injustificable, ante carencias sociales apremiantes, como la insuficiente disponibilidad de medicinas en las unidades de Salud, personas sin acceso a servicios básicos, infraestructura educativa en condiciones inadecuadas y población que debe seguir en espera para la atención de sus demandas de servicios, entre otras situaciones”.

Detalló que existen causas generales de los subejercicios, como “la imprecisión normativa respecto a la aplicación del principio de anualidad en el ejercicio de los recursos, no obstante que el mismo se ha señalado en el Presupuesto de Egresos de la Federación desde el ejercicio 2009”.

También citó que “el subejercicio es un problema recurrente que se auto-retroalimenta; es decir, el correspondiente a un año determinado propicia el inicio desfasado del siguiente ejercicio; algunos recursos, sobre todo en el caso de los convenios, se ministran en los últimos meses del año; la persistencia en los municipios y en diversos entes ejecutores de las entidades federativas, de debilidades en sus capacidades técnicas y en general, para la gestión de los recursos”.

Igualmente, destacó la “normatividad compleja de algunos fondos y programas, entre los que destacan FISM-DF, FASP y Subsemun, lo que dificulta el ejercicio oportuno de los recursos”.

Mencionó que los otros conceptos pueden ser transparencia insuficiente en la gestión de los recursos; recursos no entregados a los ejecutores, que permanecen en cuentas administradas por las secretarías de Finanzas o similares, sin la suficiente transparencia de su manejo; insuficiencias en el cumplimiento de las disposiciones de la Ley General de Contabilidad Gubernamental; irregular entrega de los informes trimestrales sobre el ejercicio, destino y resultados de los recursos federales transferidos, y sus indicadores de desempeño, así como insuficiencias en la publicación de otros informes previstos por la Ley General de Contabilidad Gubernamental.

Entre las irregularidades de impacto económico, la Auditoría Superior de la Federación precisó que están la “falta de documentación comprobatoria del gasto, transferencia de recursos a otras cuentas bancarias, recursos ejercidos que no cumplen con los objetivos específicos de cada fondo o programa, pago de remuneraciones indebidas o injustificadas al personal y retenciones no enteradas a terceros institucionales”, que pueden ser impuestos a la Secretaría de Hacienda y Crédito Público, pagos de Infonavit o al Instituto Mexicano del Seguro Socal.

Resaltó, finalmente, que la debilidad y la problemática en las finanzas de los gobiernos de las entidades federativas y municipios “propicia, en muchas ocasiones, presiones para disponer de los recursos del gasto federalizado de manera indebida, para hacer frente a otras obligaciones. “Algunos factores que generan esta situación son: Elevada dependencia de los gobiernos de las entidades federativas y municipios respecto de las transferencias federales (como sucede en el estado de Campeche); limitada disponibilidad de fuentes impositivas en el caso de las entidades y el insuficiente aprovechamiento de las existentes; en el caso de los municipios, el reducido cobro del impuesto predial; el incremento en la deuda local por la carencia de una regulación adecuada, y falta de control en el manejo de las finanzas”, puntualizó.